부부합산 소득 8,500만원 초과 실전 가이드

부부합산 소득이 8,500만원을 넘는 무주택자는

정책금융에서 제외되며 시중은행 주담대 풀스펙 구간으로 진입합니다.

이 구간의 핵심은 단 하나입니다.

“금리보다 DSR 구조 설계가 인생을 좌우합니다.”

1. 이 구간 무주택자의 현실 포지션

4

| 항목 | 현실 |

|---|---|

| 정책금융 | 거의 불가 |

| 대출 한도 | 소득 기반 최대 |

| 규제 핵심 | DSR 40% |

| 경쟁력 | 고소득 |

| 최대 리스크 | 대출 구조 실패 |

이 구간은 정부가 보호해주지 않습니다.

스스로 설계 못 하면 집 못 삽니다.

2. 왜 금리보다 DSR가 더 중요한가?

연소득 1억 기준:

| DSR | 가능 대출 한도 |

|---|---|

| 40% | 약 7.5~8억 |

| 35% | 약 6.3억 |

| 30% | 약 5.2억 |

금리 1% 차이보다

DSR 5% 차이가 수억 차이를 만듭니다.

3. 집 사기 전 반드시 해야 할 사전 정리

체크리스트

- 신용대출

- 마이너스통장

- 자동차 할부

- 카드론

경고

집 계약 6개월 전부터는

신용대출 신규 생성 금지.

4. 이 구간 최적 금리 구조

| 구조 | 추천도 |

|---|---|

| 전기간 고정금리 | ★★★★ |

| 5년 고정 → 변동 | ★★★ |

| 순수 변동금리 | ❌ |

대출이 클수록

수익보다 리스크 관리가 중요합니다.

5. 지역별 전략 차이

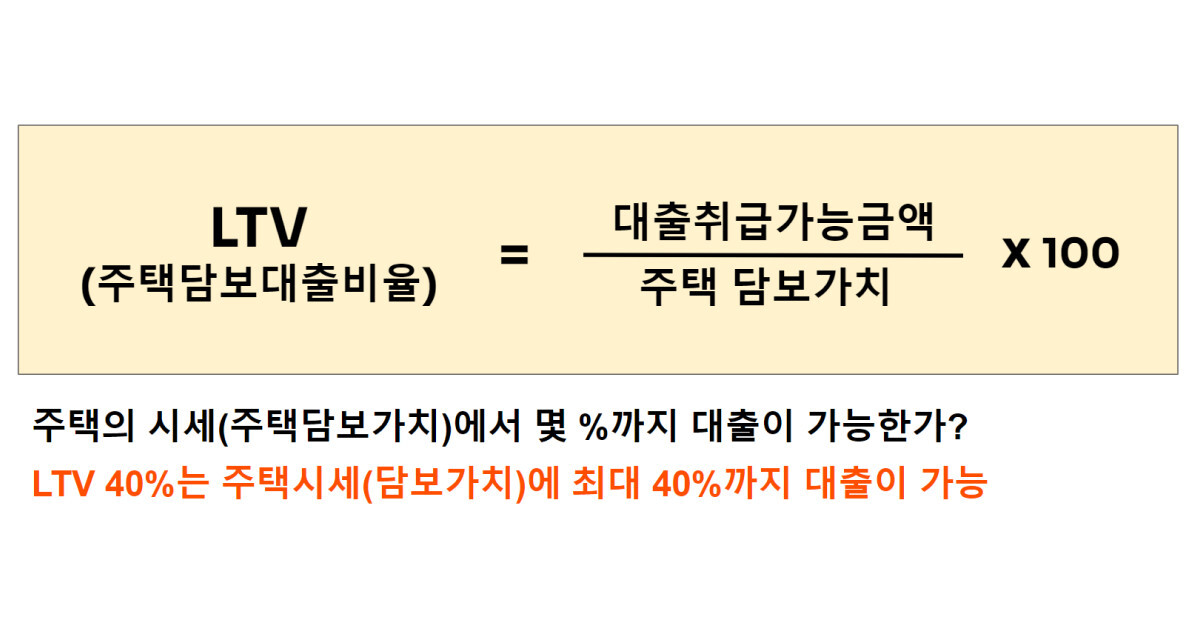

서울

- 생애최초: LTV 70%

- 그 외: LTV 40%

수도권 외곽

- LTV 70%

- DSR이 한도 결정

지방

- 사실상 DSR만 보면 됨

6. 이 구간의 핵심 스킬: 분할 매수 전략

강조전략

처음부터 최종 집 X

입주 → 3~5년 → 갈아타기

이유

- 소득 증가

- 집값 레버리지

- 대출 구조 개선

7. 가장 많이 망하는 패턴 TOP 4

| 실수 | 결과 |

|---|---|

| 변동금리 영끌 | 이자 인생 |

| DSR 계산 안 함 | 계약 파기 |

| 신용대출 유지 | 원하는 집 컷 |

| 현금 부족 | 추가 대출 불가 |

8. 실전 공식

부부합산 8,500만원 초과 무주택자 공식

- 신용대출 전부 정리

- DSR 30~35% 설계

- 전기간 고정금리

- LTV 최대 활용

- 3~5년 갈아타기 전제